A nossa popularíssima Calculadora CLT x PJ (já passou dos 10 mil downloads em 1 ano) colocou na ponta do lápis todos os detalhes da migração CLT para PJ, no mês a mês.

Neste post, venho trazer uma abordagem diferente: o longo prazo.

Uma vez eu li na InfoMoney uma frase que me marcou. Para o colunista Len Penzo, há coisas que os nossos vizinhos milionários não contam.

Uma delas é gastar menos do que ganha. Outra é guardar dinheiro ao longo de décadas.

Coluna do site Infomoney

Bem antes, no começo da minha carreira, fiquei do mesmo modo marcado ao ler o livro Os Segredos da Mente Milionária, por aprender preceitos que moldaram meu comportamento até hoje.

Neste post vamos explorar uma pergunta nova, que eu nunca vi ser explicada: quem fica rico antes? O CLT ou o PJ?

Para nos responder, ninguém melhor do que o bom e velho Excel. Vou disponibilizar a planilha para download, e meu raciocínio explicado abaixo.

Cenário 1 – Enriquecimento como CLT

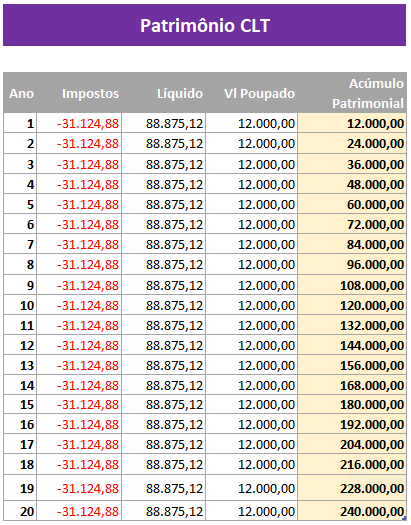

Suponhamos que um Analista Desenvolvedor Sênior qualquer ganhe R$ 10.000 por mês como CLT.

Segundo a calculadora do Contrato PJ, ele sozinho paga de impostos e encargos R$ 2.593,74. Seu patrão gasta mais R$ 2.000 por mês com direitos trabalhistas que poderiam, ser repassados ao salário, caso ele fosse PJ.

Se esse analista poupar disciplinadamente míseros 10% do seu salário bruto por mês, conforme os ensinamentos dos nossos gurus, ele juntará R$ 12 mil por ano.

A cada dez anos de trabalho, produzirá R$ 120 mil, descontando os juros e rendimentos.

O que se faz com 120.000 reais? Dá-se entrada num apartamento? Aqui no centro de São Paulo, é preciso trabalhar 30 anos como sênior CLT para comprar um studio perto do metrô.

Cenário 2 – Enriquecimento como PJ

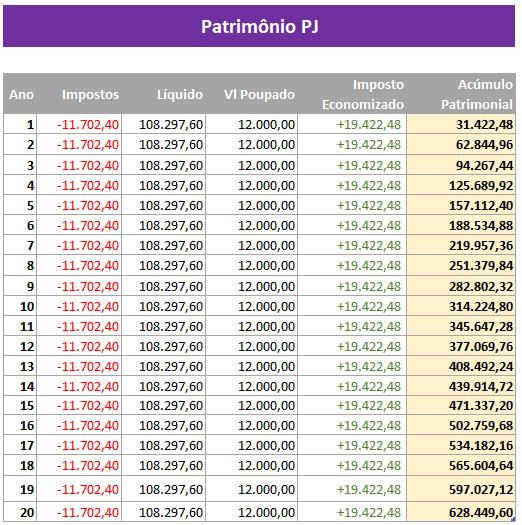

Agora, imagine-se você, leitor, no cargo do mesmo Analista Desenvolvedor Sênior, ganhando os mesmos R$ 10 mil por mês, mas como PJ.

Ainda conforme a nossa calculadora CLT x PJ, o seu imposto é substancialmente menor: R$ 975,20. Como seu patrão não gasta nada, logo ele te dará um aumento, ao ver o quanto você é bom.

Além de poupar religiosamente os 10% do bruto (R$ 1.000,00), você também guarda o imposto economizado: mais R$ 1618,54.

Essa sopa de números pode parecer assustadora da primeira vez. Mas insista! Essa habilidade te tornará rico. Continue lendo, e releia se achar necessário.

A cada ano trabalhando como PJ, o seu patrimônio engorda mais de 30 mil reais.

São R$ 300 mil a cada década além dos juros, proventos e ganho de capital (dependendo dos seus investimentos).

Seguridade social

O leitor mais crítico vai logo apontar que o preço do enriquecimento é a falta de aposentadoria, de FGTS, de direito a afastamento remunerado em caso de doença, etc., etc., etc.

De fato! É importante não encher os olhos com esses números porque este dinheiro todo pode vir a ser a sua reserva de emergência, já que o Estado não vai te proteger (como se ele protegesse alguém).

Para ter a mesma segurança de um profissional CLT, eu recomendo que você pague um bom plano de saúde familiar, e tenha em caixa o equivalente a 3 meses de despesas, no mínimo.

Os mercados pejotizados só o são por causa da alta remuneração dos profissionais. Alta remuneração e escassez de mão de obra andam juntos.

A nossa área é carente de profissionais. Portanto, as recolocações não costumam demorar (para os profissionais).

Seguindo as dicas acima, você dificilmente passará algum apuro.

Se por acaso o profissional PJ fica um dia sem trabalhar por motivo de saúde, e não é remunerado, às favas! Ele tem o direito de estender os outros dias para compensar, sem que isso onere seu patrão com adicionais, DSR’s, etc.

Conclusão

A grande vantagem de ter os recursos em suas mãos é poder administrá-los e usá-los da forma que bem entender.

O grande segredo para enriquecer é tão simples quanto a disciplina.

Com o passar do tempo, dependendo de como você investe seus recursos, você receberá juros, dividendos e proventos de vários tipos.

Esses rendimentos NÃO podem ser gastos. Eles devem ser colhidos como frutos sagrados para seu enriquecimento.

Caso gaste esse dinheiro, você não desfrutará da maravilha dos juros compostos. Eu reaplico cada centavo dos meus proventos. É uma colheita sagrada.

Fontes:www. infomoney .com .br /onde-investir /8-coisas -que -seu -vizinho -milionario -nao -conta

T. Harv Eker, Os Segredos da Mente Milionária.

5 votos.Média: 3,40.

Profissional de TI desde 2007 | MCP | PMP | PSM I | PSPO I | CEA

Graduado em Sistemas de Informação pelo Mackenzie e pós graduado em Gerenciamento de Projetos pela FIAP.

📖Autor do livro Trabalhando como PJ: O Guia Prático da Pejotização.